Hypotheek FAQ

Wat is een hypotheek?

Een hypotheek is een grote geldlening. Als je een hypotheek afsluit, heb je dus een schuld bij de geldverstrekker (bijvoorbeeld een bank). De lening wordt een hypotheek genoemd omdat het een lening betreft met een onderpand, een huis bijvoorbeeld. Dit geeft de geldverstrekker zekerheid. Als je de hypotheek niet meer kunt terugbetalen, mag de geldverstrekker het huis namelijk verkopen om het geld terug te krijgen. Door deze afspraken krijg je een lagere rente dan wanneer je een persoonlijke lening zou afsluiten.

Aflossing

De geldverstrekker wil uiteindelijk natuurlijk zijn geld terug hebben. Er wordt daarom in de hypotheekovereenkomst afgesproken dat er elke maand iets terugbetaald wordt. Dit heet aflossen. Er wordt ook een looptijd afgesproken, bijvoorbeeld 30 jaar, wat betekent dat je binnen 30 jaar de hypotheek hebt afgelost (terugbetaald dus).

Rente

Omdat de geldverstrekker jou dit grote bedrag wil lenen, staat hier ook wat tegenover, de hypotheekrente.

Het risico bestaat namelijk dat het geld niet terugbetaald kan worden, en heeft de geldverstrekker ook bedrijfskosten. Daarom wordt er in de hypotheekovereenkomst ook een rentepercentage afgesproken.

Wanneer je aflost, wordt je schuld minder en daarmee ook de rente die je maandelijks betaalt.

Maandlast = Aflossing + Rente

Deze maandlast betaal je maandelijks terug aan de geldverstrekker.

Hypotheek afsluiten

Een hypotheekadviseur kan je helpen bij het kiezen van de juiste hypotheek. Daarnaast kunnen zij je ook helpen met het afsluiten van de hypotheek door als tussenpersoon tussen jou en de geldverstrekker op te treden.

Om een hypotheek af te sluiten een aanvraag voor financiering doen bij de geldverstrekker. Dit kan ook een hypotheekadviseur voor je doen. De geldverstrekker ontvangt je aanvraag en je gegevens en beoordeelt hierbij of hij aan jou het bedrag kan en wil lenen. Hoeveel verdien je? Wat is je situatie? Daarbij is natuurlijk ook de werkelijke waarde van het onderpand van belang. Daarom wordt vaak ook om een taxatierapport gevraagd. Wanneer de hypotheekverstrekker akkoord is, krijg je een voorstel toegestuurd. Dit kan als bewijs worden gebruikt richting de verkoper om aan te tonen dat je aan je betalingsverplichting zal kunnen voldoen op het moment van de overdracht. Er is namelijk een geldverstrekker bereid om ten tijde van de overdracht (een deel van) de koopsom te betalen.

Voor de koop van het huis maakt de notaris twee documenten op (verplicht):

- De koopakte (contract tussen koper en verkoper)

- De hypotheekakte (contract tussen de koper en de geldverstrekker)

Wat is het verschil tussen een annuïteiten en lineaire hypotheek?

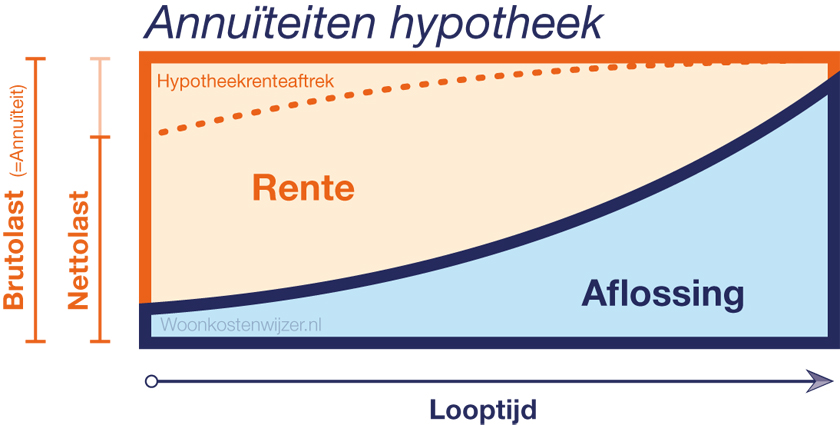

Annuïteiten Hypotheek

Bij een annuïteitenhypotheek betaal je gedurende de looptijd elke maand hetzelfde bedrag terug aan de geldverstrekker.

De verhouding [rente / aflossing] verandert echter langzaam, maar het totaal bedrag blijft wel hetzelfde, de annuïteit genoemd.

Annuïteit komt van het Latijnse zelfstandig naamwoord "annus" (het jaar), en in het Nederlands wordt er het jaarlijks te betalen bedrag mee bedoeld.

Aan het begin van de looptijd betaal je veel rente, en los je relatief weinig af. Dit verschuift richting het eind naar een hoog deel aflossing, en weinig rente.

Aan het begin krijg je dus meer hypotheekrente terug, dan aan het eind. Hierdoor zullen je netto maandlasten wel iets toenemen gedurende de looptijd.

Voordelen annuïteiten hypotheekvorm:

- Lagere maandlast vergeleken met een lineaire hypotheekvorm

- Constante bruto maandlast

- Je betaalt gedurende de hele looptijd meer rente vergeleken met een lineaire hypotheekvorm

- Je netto maandlast stijgt langzaam

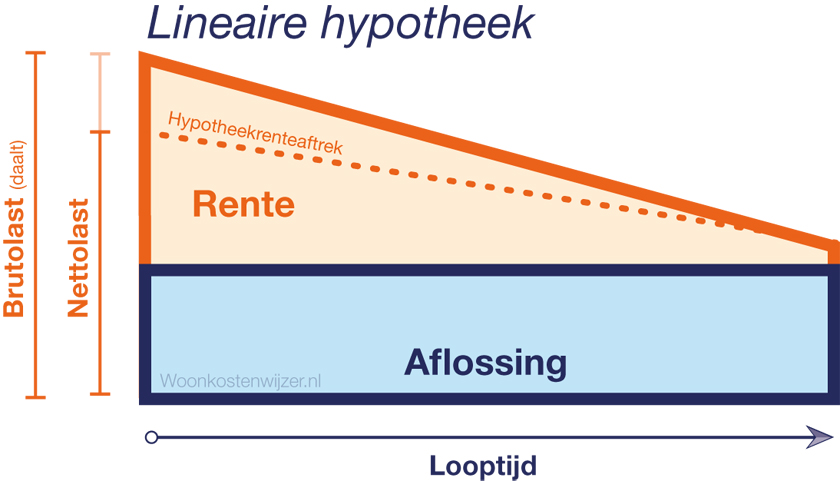

Lineaire Hypotheek

Een Lineaire hypotheek is iets simpeler opgebouwd dan de annuïteiten hypotheekvorm. Je lost elke maand een vast bedrag af. Bij een 30 jarige looptijd is dit: [het hypotheekbedrag / 360 maanden.]

In tegenstelling tot de annuïteitenhypotheek daalt de bruto maandlast die je maandelijks moet betalen aan de geldverstrekker. Dit is een lineair verloop omdat je rente betaalt over het nog opstaande bedrag.

Voordelen lineaire hypotheekvorm:

- Je betaalt gedurende de hele looptijd minder rente vergeleken met een annuitieten hypotheekvorm

- Je maandlast daalt gedurende de looptijd

- Hogere maandlast bij aanvang van de looptijd vergeleken met een annuïteiten hypotheekvorm

Hoe wordt een lineaire hypotheek berekend?

Voorbeeld berekening lineaire hypotheek

Opmerking:

Het onderstaande is bedoeld voor mensen die het interessant vinden hoe een lineaire hypotheek wiskundig wordt doorgerekend.

Woonkostenwijzer.nl maakt ook gebruik van de onderstaande rekenmethodiek in de simulatie.

Het getoonde bedrag in de simulatie is het gemiddelde over het jaar.

Voorbeeld situatie

- Hypotheekbedrag: €300.000,-

- Rente: 2% per jaar

- Looptijd 30 jaar

\( \begin{align*} \text{Aflossing per maand} = { \text{€300.000,-} \over (\text{30 jaar} * \text{12 maanden}) } = €833,33 \end{align*} \)

Dit is een vast bedrag elke maand.Eerste maand:

-

\( \begin{align*} Schuld = \text{€300.000,-} \end{align*} \)

-

\( \begin{align*} Maandrente = { \text{€300.000,-} * {0,02 \over 12} } = \text{€500,-} \end{align*} \)

-

\( \begin{align*} \text{Bruto maandlast} = { \text{€833,33} + \text{€500,-} } = \text{€1333,33,-} \end{align*} \)

Tweede maand:

-

\( \begin{align*} Schuld = \text{€300.000,-} - \text{€833,33,-} = \text{€299.166,67} \end{align*} \)

-

\( \begin{align*} Maandrente = { \text{€300.000,-} * {0,02 \over 12} } = \text{€500,-} \end{align*} \)

-

\( \begin{align*} \text{Bruto maandlast} = { \text{€833,33} + \text{€498,61} } = \text{€1331,94,-} \end{align*} \)

Aanvang 2e jaar (maand 13):

-

\( \begin{align*} Schuld = \text{€300.000,-} - \text{€833,33,-} * 12 = \text{€290.000,04} \end{align*} \)

-

\( \begin{align*} Maandrente = { \text{€290.000,04} * {0,02 \over 12} } = \text{€483,33} \end{align*} \)

-

\( \begin{align*} \text{Bruto maandlast} = { \text{€833,33} + \text{€483,33} } = \text{€1316,66,-} \end{align*} \)

Wanneer je de netto maandlast wilt berekenen, dan moet je de hypotheekrenteaftrek in mindering brengen op de brutolasten, zoals hierboven berekend.

Hoe wordt een annuïteiten hypotheek berekend?

Voorbeeld berekening annuïteiten hypotheek

Opmerking:

Het onderstaande is bedoeld voor mensen die het interessant vinden hoe een annuïteiten hypotheek wiskundig wordt doorgerekend.

Woonkostenwijzer.nl maakt ook gebruik van de onderstaande rekenmethodiek in de simulatie.

Het getoonde bedrag in de simulatie is het gemiddelde over het jaar.

De berekening van een annuïteiten berekening is iets ingewikkelder dan een lineaire hypotheekberekening.

Voorbeeld situatie

- Hypotheekbedrag: €300.000,-

- Rente: 2% per jaar

- Looptijd 30 jaar

\( \begin{align*} Annuïteit = { {maandrente \over 1-(1+maandrente)^{-perioden} } * Hypotheekbedrag} \end{align*} \)

\( \begin{align*} Annuïteit = { {{0,02\over 12} \over 1-(1+{0,02\over 12})^{-360} } * \text{€300.000,-}} \end{align*} \)

\( \begin{align*} Annuïteit = € 1108,86 = Brutolast \end{align*} \)

De annuïteit is gelijk aan de brutolast, zoals ook in de onderstaande afbeelding te zien is.

Nu we weten wat de annuïteit is, kunnen we vervolgens de aflossing per maand berekenen. De rente wordt namelijk bepaald door de schuld vermenigvuldigd door de maandrente.

Eerste maand:

-

\( \begin{align*} Schuld = \text{€300.000,-} \end{align*} \)

-

\( \begin{align*} Maandrente = { \text{€300.000,-} * {0,02 \over 12} } = \text{€500,-} \end{align*} \)

-

\( \begin{align*} \text{Aflossing} = { \text{€1108,86} - \text{€500,-} } = \text{€608,86} \end{align*} \)

Tweede maand:

-

\( \begin{align*} Schuld = \text{€300.000,-} - \text{€608,86} = \text{€299.391,14} \end{align*} \)

-

\( \begin{align*} Maandrente = { \text{€299.391,14} * {0,02 \over 12} } = \text{€498,98} \end{align*} \)

-

\( \begin{align*} \text{Aflossing} = { \text{€1108,86} - \text{€498,98} } = \text{€609,88} \end{align*} \)

etc...

Je ziet dat elke maand de rente iets afneemt, en de aflossing iets toeneemt. De brutolast (rente+aflossing=annuïteit) blijft echter hetzelfde.

Wanneer je de netto maandlast wilt berekenen, dan moet je de hypotheekrenteaftrek in mindering brengen op de brutolasten, zoals hierboven berekend.

Hoe wordt de hypotheekrenteaftrek berekend?

Hypotheekrenteaftrek

Opmerking:

Het onderstaande is bedoeld voor mensen die het interessant vinden hoe de hypotheekrente wordt bepaald.

Woonkostenwijzer.nl maakt ook gebruik van de onderstaande rekenmethodiek in de simulatie.

Het getoonde bedragen in de simulatie zijn het gemiddelde over het jaar.

Wat is hypotheekrenteaftrek?

Hypotheekrenteaftrek is een belastingvoordeel die je van de overheid krijgt op je belastbare inkomen. Woningeigenaren mogen de betaalde hypotheekrente voor een deel in mindering brengen op hun inkomen, waardoor er minder inkomstenbelasting afgedragen hoeft te worden.

Het betreft dus iets wat in de aangifte inkomstenbelasting wordt toegekend.

Berekenmethode

De hypotheekrente is van veel zaken afhankelijk.

Voorbeeld situatie

- Hypotheekbedrag: €300.000,-

- Hypotheekrente: 2% per jaar, annuïteiten

- Looptijd: 30 jaar

- Woningwaarde: WOZ waarde van €350.000,-

- Jaarinkomen: €38.000,- per jaar

- Leeftijd: 40 jaar

- Het betreffende jaar (belastingregels wijzigen): 2020

De hypotheekrente bepaalt hoeveel geld je aan je geldverstrekker betaalt als vergoeding voor de geldlening. In de voorbeeld situatie zou je 2% rente per jaar = €6.000,- aan hypotheekrente betalen. In werkelijkheid zal dit iets lager liggen (€5.928) aangezien je doorgaans elke maand iets aflost, waardoor je schuld gedurende het eerste jaar al zakt en daarmee ook je totaal betaalde rentebedrag. Dit rentebedrag mag in mindering gebracht worden op het belastbaar inkomen.

De woningwaarde wordt ook wel aangeduid als de WOZ-waarde. Deze wordt door de gemeente jaarlijks vastgesteld en kan worden geraadpleegd op WOZwaardeloket.nl. De WOZ waarde is dus iets anders dan de koopprijs. Met de WOZ-waarde kan het eigenwoningwaardeforfait worden bepaald. De belastingdienst ziet je woning namelijk als een vorm van inkomen (voordelen uit eigen woning). Het eigenwoningwaardeforfait dient men daarom bij het inkomen op te tellen, en dit zal dus leiden tot een hoger belastbaar inkomen. Daar tegenover staat dat de hypotheekrente weer in mindering gebracht mag worden. Op de website van de belastingdienst is te zien dat er voor een WOZ-waarde tussen de €75.000 - €1.090.000 gerekend moet worden met een percentage van 0,6% in 2020. Het eigenwoningwaardeforfait wordt in ons geval dan: 0,006 x €350.000,- = €2.100,-

Je inkomen is de basis voor de inkomstenbelasting. Voor het bepalen van de hypotheekrente aftrek wordt er gekeken naar het hoogste inkomen (in het geval van partners).

Belastbaar inkomen = Hoogste inkomen - Rentebedrag + Eigenwoningwaardeforfait

Belastbaar inkomen = €38.000 - €5.928 + €2.100,- = €34.172,-

Het verschil (voordeel) in inkomen voor de inkomsten belasting is dus: €38.000 - €34.172 = €3.828,-

Op basis van het belastbaar inkomen wordt het percentage inkomstenbelasting bepaald, waarover de hypotheekrente mag worden afgetrokken. Op de website van de belastingdienst is te zien dat er in 2020 gerekend moet worden met 37,35% inkomstenbelasting (Belastbaar inkomen uit werk en woning tot € 68.508). Let op! Op het moment dat u de AOW-leeftijd bereikt, zal vanaf het daarop volgende jaar met afwijkende (lagere) belastingtarieven gerekend worden. In onze voorbeeld situatie (40 jaar oud) is dit niet aan de orde.

De belastingdienst heeft ook grenzen gesteld aan het maximale percentage dat mag worden afgetrokken wanneer het gaat over het bepalen van de hypotheekrenteaftrek. Dit percentage zal dalen tot en met 2023 met 3% per jaar:

- 2020: 49%

- 2021: 46%

- 2022: 43%

- 2023: 37,05%

Het belastingvoordeel is nu te bepalen:

Belastingvoordeel = €3.828 x 37,35% = €1.429,76 in het eerste jaar.

Dit komt neer op een hypotheekrenteaftrek van €119,15 per maand.

Je netto hypotheeklast wordt bepaald door van de bruto hypotheeklast het belastingvoordeel af te trekken (hypotheekrenteaftrek)

Netto maandlast = €1.109 (bruto maandlast) - €119 = €990,-

Welke hypotheek past bij mij?

Lang niet allemaal geven ze de juiste informatie.

Daarom houdt Woonkostenwijzer een lijst bij met betrouwbare links.

Mis je een link, of heb je een tip? Laat het ons dan weten op info@woonkostenwijzer.nl

*Let op! Houd rekening met je toekomst. Iets wat je nu kunt betalen, kan straks te duur zijn. Denk bijvoorbeeld aan extra kosten voor kinderen, of als je minder zou gaan werken. Maak daarom een bewuste keuze, en bereken ook je toekomst door met onze Toekomst-Calculator.